米乐m6官方网站自然人纳税人个人所得税自行纳税申报

栏目:行业动态 发布时间:2024-07-03 17:32:29

m6网页版在线登录入口有个人所得税自行纳税申报义务的自然人纳税人,依照税收法律法规及相关规定确定的申报期限、申报内容,向税务机关申报缴纳个人所得税。 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号) 《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》(中华人民共和国国务院令第600号) 《国家税务总局关于发布生产经营

m6网页版在线登录入口有个人所得税自行纳税申报义务的自然人纳税人,依照税收法律法规及相关规定确定的申报期限、申报内容,向税务机关申报缴纳个人所得税。

《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)

《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》(中华人民共和国国务院令第600号)

《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号)

(1)从中华人民共和国境内两处或者两处以上取得工资薪金所得的,或者取得应纳税所得没有扣缴义务人的,或者符合国务院规定的其他情形的,应报送:

——纳税义务人依照规定申请扣除已在境外缴纳的个人所得税税额时,应提供境外税务机关填发的税款缴纳凭证原件。

(5)个人将股权转让给其他个人或法人,属于《股权转让所得个人所得税管理办法(试行)》中规定情形的,应报送:

——按规定需要进行资产评估的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告。

(6)《个人所得税减免税事项报告表》(纳税人、扣缴义务人纳税申报时存在减免个人所得税情形的,填报本表。)

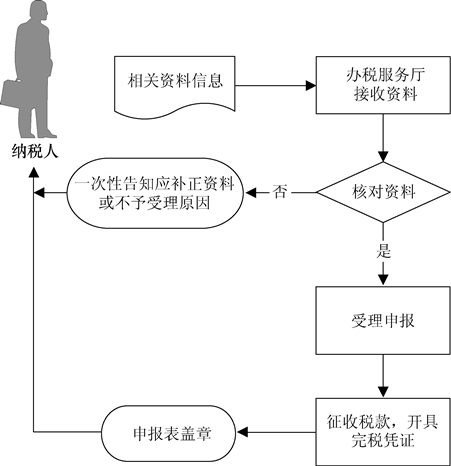

(1)办税服务厅接收纳税人申报资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整、是否与税收优惠备案审批信息一致,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(3)纳税人可通过财税库银电子缴税系统、(POS机)或现金等方式缴纳税款,办税服务厅应按规定开具完税凭证。

(4)办税服务厅人员在相应纳税申报表上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档,一份作为税收会计核算的原始凭证。