m6米乐安装m6米乐安装企业所得税年度纳税申报表(A类)有42张报表,难道企业每张都需要填写吗?这可不一定,今天就分行业同您讲讲哪些是必报项,哪些可以不填报!

申报表共42张:1张基础信息表、1张主表、6张收入费用明细表、15张纳税调整表、1张亏损弥补表、12张税收优惠表、4张境外所得抵免表、2张汇总纳税表。另按照税总所便函〔2017〕5号的规定,明确将《研发项目可加计扣除研发费用情况归集表》列入到《企业所得税年度纳税申报表》的附表,在《企业所得税年度纳税申报表填报表单》中增加“归集表”的表单名称和选择填报情况。

那可不一定。许多表都是选填表,纳税人有此业务的,可以选择填报,没有此业务的,可以不填报。从纳税人填报情况统计、分析,平均每一纳税人填报的表格为12张。(我们后期出台的信息会重点对12张表进行介绍)

行业明细为“6610中央银行服务”、“6620货币银行服务”、“6711证券市场管理服务”、“6712证券经纪交易服务”、“6811人寿保险”、“6812健康和意外保险”的纳税人不得勾选填报。

行业代码为6600、6700、6800、6900的纳税人可以勾选填报。若勾选该项,则“一般企业收入明细表”、“一般企业成本支出明细表”、“事业单位、民间非营利组织收入、支出明细表”不得勾选填报。

A000000财务会计制度备案的会计制度为“事业单位会计准则”、“民间非营利组织会计制度”选择为填报。

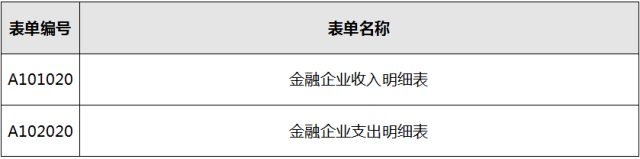

选择“一般企业收入明细表”、“一般企业成本支出明细表”、“金融企业收入明细表”、“金融企业支出明细表”不得勾选填报。

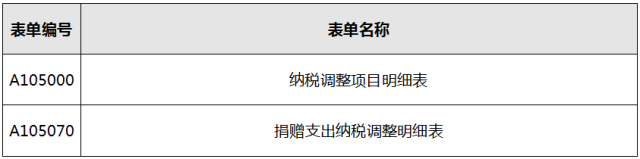

根据国家税务总局公告2016年第3号公告的要求,发生捐赠支出的企业根据《一般企业成本支出明细表》(A102010)第21行”捐赠支出”,或《金融企业支出明细表》(A102020)第37行”捐赠支出”大于0判断。

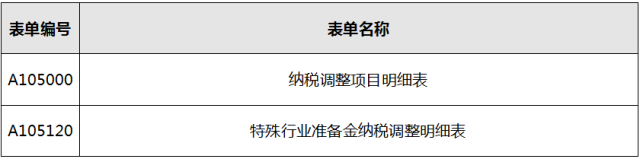

根据国家税务总局公告2016年第3号公告的规定,保险公司、证券行业、期货行业、金融企业、中小企业信用担保机构及其他允许税前扣除的特殊行业准备金的单位只要会计上发生相关支出(包括准备金),不论是否纳税调整,均需填报。

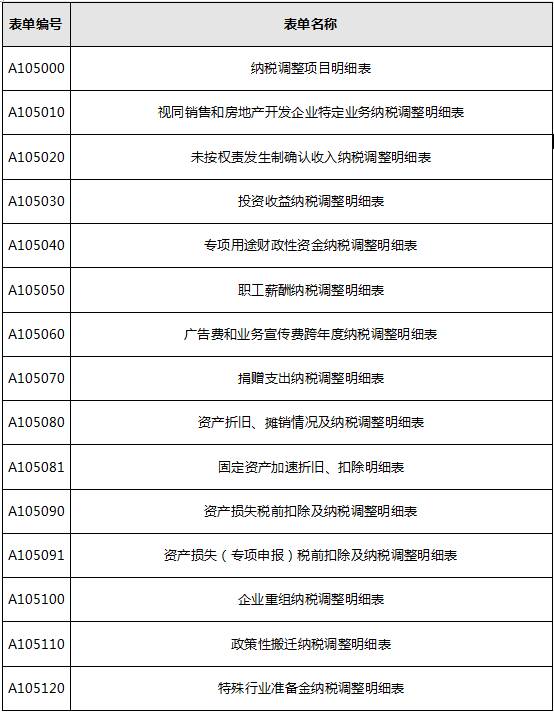

A105***任意一张表被选中,则必然要填写A105000表,但A105000表填写时,并不一定要选择后面的A105***表,主要根据企业税会差异内容选择相应表格及行次填报。

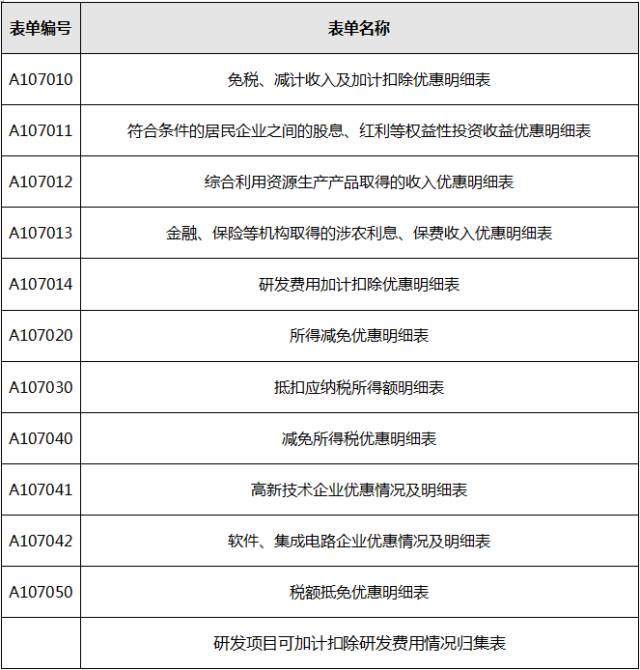

1.填报A107011或A107012或A107013表的企业,必同时填报A107010《免税、减计收入及加计扣除优惠明细表》;

2.填报A107014表享受研发费用加计扣除优惠的企业,必须同时填报A107010《免税、减计收入及加计扣除优惠明细表》和《 研发项目可加计扣除研发费用情况归集表》;

(四)涉及境外所得税收抵免的企业(这类企业实践中绝对户数不多,如果您需要填报,OH,MYGOD!一定对您开展一对一服务)