m6米乐中国在线登录入口尊敬的纳税人,2023年度企业所得税汇算清缴已经开始啦!为了方便大家快捷申报,我们精心准备了关于汇算清缴有关事项的温馨提示,请注意查收!

企业所得税汇算清缴,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴企业所得税的数额,确定该纳税年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

凡从事生产、经营的居民企业所得税纳税人均应按照规定进行企业所得税汇算清缴。跨省、自治区、直辖市和计划单列市,省内跨市汇总纳税企业的二级分支机构也应参加汇算清缴。

企业所得税纳税人可以通过电子税务局或办税服务厅进行汇缴申报。网上申报更便捷,建议纳税人选择网上申报方式。

查账征收居民企业及实行按比例就地预缴汇总(合并)纳税办法的分支机构:《中华人民共和国企业所得税年度纳税申报表(A类)》及相关附表

跨地区经营汇总纳税企业的分支机构:《分支机构企业所得税年度纳税申报表(A类)》及相关附表(表样同《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》)

,选择【办税中心】,登录电子税务局。(有新版本和旧版本,纳税人可以自行选择;以宁波为例,其他地方企业请打开所在地电子税务局)

第一步:在首页【我的待办】里有待办事项——居民企业(查账征收)企业所得税年度申报,点击【申报】。

(核定征收居民企业通过【居民企业(核定征收)企业所得税年度申报】进行申报,跨地区经营汇总纳税企业的分支机构通过【分支机构企业所得税年度纳税申报表(2021版)】申报)

第三步:进入【A000000企业所得税年度纳税申报信息基础表】,填写必填数据。填报过程中可以点击【暂存】进行临时保存,填报无误后点击【下一步】。

第五步:进入申报表填写界面,页面左侧为主附表导航栏,可点击切换附表。如“企业所得税年度纳税申报基础信息表”有误,可点击【上一步】,回到基础信息表界面进行修改。

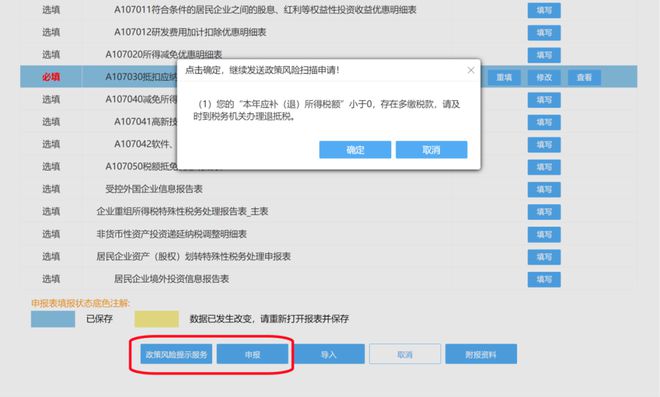

第六步:填报完毕后,点击【申报】,系统会对申报数据进行质量审核弹出【提示】,或者也可选择【政策风险提示服务】。若申报存在疑点内容,系统会跳出提示,需根据审核疑点内容进行报表数据调整。

建议纳税人在预缴和汇算清缴时主动使用政策风险提示服务,及时查看风险提示,降低企业错报、误报、漏报发生概率,提前化解涉税风险。该服务不限次数,可重复“体检”,直至涉税风险完全消除。

第一步:从【办税中心】选择【税费申报及缴纳】,选择【企业所得税申报】,根据企业类型选择【居民企业(查账征收)企业所得税年度纳税申报】/【居民企业(核定征收)企业所得税年度申报】/【分支机构企业所得税年度纳税申报表(2021版)】。

第二步:进入申报页面,按顺序填写申报表。注意页面眉头标注的提示,标红“必填”为必填表单,“选填”表单根据需要选择填报,不需要填报的不用打开填写。

第三步:依次填写表格,每填写完一张表格,需要点击【保存】,系统会自动跳转到表单选择页面,再继续填写下一张申报表。申报表填报错误,可选择【重填】或【修改】。

第四步:填报完毕后,点击【申报】,系统会对申报数据进行质量审核弹出【提示】,或者也可选择【政策风险提示服务】。若申报存在疑点内容,系统会跳出提示,需根据审核疑点内容进行报表数据调整。

①申报后立即缴纳:申报成功后,涉及补税的,系统将弹出温馨提示“您的报表已发送,请及时缴纳已申报的税款”,点击“确定”后进入“申报结果查询”模块,可点击“缴款”按钮进行税款缴纳。

②申报缴款相分离:选择“申报与缴税分离”的方式,在完成年度申报后暂不缴纳税款。若需缴纳税款,在2024年5月31日前,进入电子税务局-【我要办税】—【税费申报及缴纳】—【税费缴纳】模块,查询未缴税费信息,勾选后进行缴纳。

(一)纳税人可以选择申报与缴税分离方式,尽早完成汇算清缴,有利于税务机关针对性开展辅导,帮助企业排查并降低涉税风险。

(二)纳税人应如实填报企业所得税年度纳税申报表,并在汇算清缴期内报送相关资料,对纳税申报表及相关资料内容的真实性和合法性承担法律责任。

(四)对高新技术企业、技术先进型服务企业、动漫企业、实行清单管理的软件集成电路企业、非营利组织、文化转制企业等需要认定取得相应资质的纳税人,取得相应资质后方可按规定享受税收优惠。