mile米乐m6mile米乐m62月21日,国家税务总局新闻公布会上,国家税务总局办公厅主任、新闻发言人黄运推出简化印花税申报流程等措施,优化纳税人缴费人办理体验。其中就包含,优化电子税务局印花税申报,探究实现“一键零申报”,进一步优化纳税人纳税申报体验。

纳税人也可以通过【我要办税--税费申报及缴纳--按期应申报--增值税及附加税申报表(一般纳税人适用)/(小规模纳税人适用)】进入“一键零申报”:

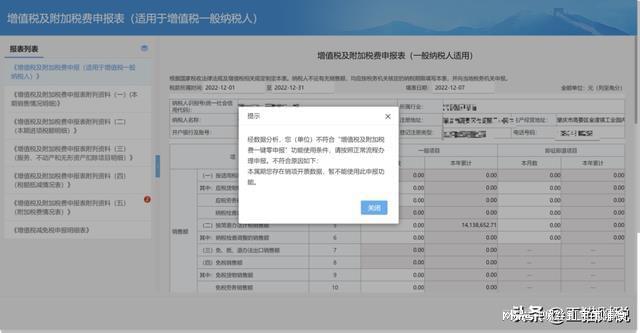

申报过程中,系统对不符合条件的,能自动阻断,并提醒纳税人。纳税人改用正常申报方式完成申报即可。

已经通过“一键零申报”功能完成申报后,发觉申报有误的,可以通过“申报作废”或“更正申报”方式重新完成申报。

问:一家公司为增值税小规模纳税人,符合小微企业增值税免税的优待政策,在申报时,可以做零申报吗?

答:不可以!不用缴纳税款≠零申报。企业在享受优待政策的同时应向税务机关如实申报。正确的申报方式是在增值税纳税申报表中第10栏次如实填写享受免税优待的数额。

答:不可以!就算按规定办理了增值税减免税备案手续,应纳税额为零,也是需要向税务机关如实申报的。正确的申报方式是在增值税纳税申报表中第13栏次如实填写享受免税优待的数额。

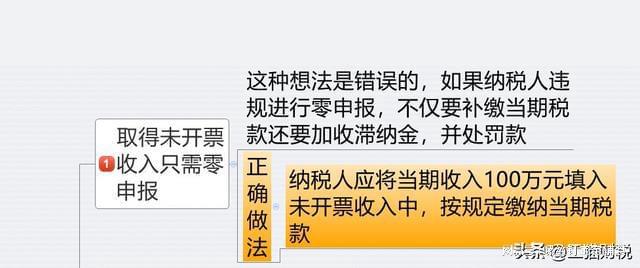

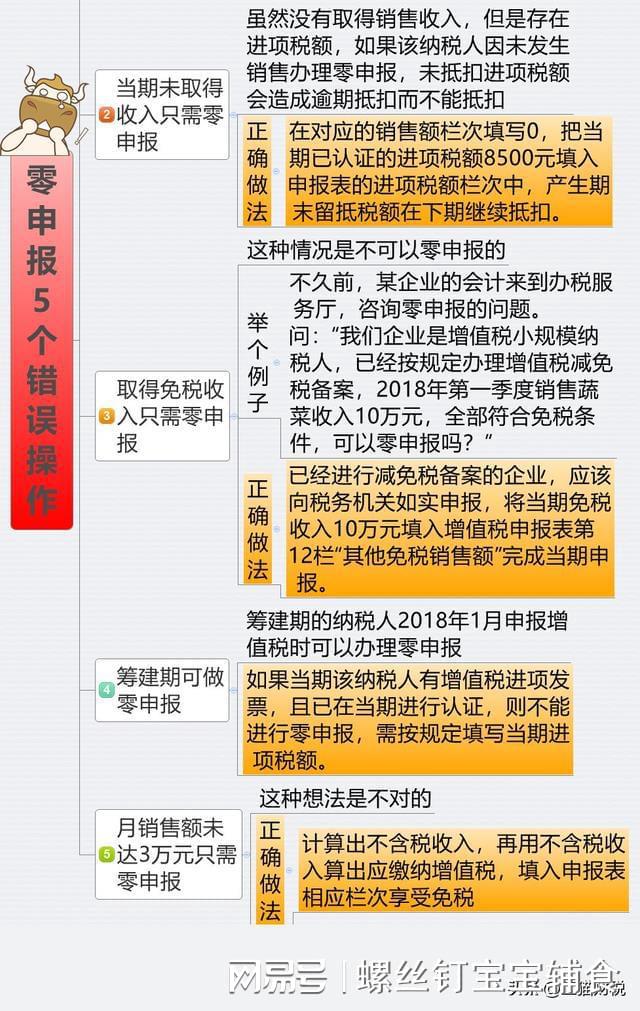

答:不可以!新办企业当期虽未发生收入,但发生了进项税额,且已经认证抵扣,因此不能做零申报。正确申报方式是在增值税申报表对应的销售额栏次填写“0”,并将当期已认证的进项税额填入申报表中相关栏次,产生期末留抵税额留抵下期继续抵扣。

答:最恰当的申报方法是属实申报亏损数据信息。企业亏损可以向以后五个纳税年度结转补偿,如果当年企业所得税做零申报,第二年盈利了就不能补偿以前年度的亏损了,直接给企业造成损失。

答:不可以!虽然企业增值税专用并已经缴纳了税款,但仍旧不能简单地进行零申报处理。正确的处理方法是在申报表的相关栏次如实填写销售收入,网上申报系统会自动生成企业已经缴纳的税款从而进行冲减。

在文章第一部分也说了,税务局要求的零申报需要满足以下情形通俗一些理解就是:在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报!

如果一家公司有经营,即使没有业务,也必须有基本的开支,如员工工资、办公室租金、水电和通讯费。怎么可能总是有零申报呢?毕竟,如果您填写的费用为零,那么费用都填0才算零申报的。即使你运气好了一两个月,你还能一直运气好下去吗?况且,这样做的后果真的很严峻!

企业有收入就应缴纳税款,如果一直零申报,税务局将纳税人列入关键监管范畴,并对其进行纳税评估,如果在评估中发觉有瞒报收入、虚开的行为,要补缴税款加滞纳金,甚至会面临罚款。

一年内连续3个月或累计6个月零申报,纳税信用等级就不能评为A级了,虚报申报享有税收优待政策的纳税人立刻鉴定为D级纳税人,担负D级纳税人不良影响。

如果公司长期性零申报且拥有税票,由税务局扣减,另外按照规定纳税人还要定期去税务机关核实。

要我说,企业零申报只是临时的解决办法,但不是长期的解决办法。如果公司没有应税收入,建议仔细考虑是否继续经营,而不想经营的公司必须及时注销,以幸免税收风险和信用降级的风险。如果你想零申报,你还必须按时记账,并按时填写纳税申报单。如果你经常忘记申报,当心被列为“非正常户”。

免税、没有应纳税款与零申报,虽然最后都是应纳税额为零,但区别还是很大的,企业要正确进行零申报。