m6米乐中国在线登录入口m6米乐中国在线登录入口你是否每天机械化办公,对未来感到迷茫,知道该学习新的知识,却无从下手?现在,一个能让你脱胎换骨,突破瓶颈、升职加薪的机会来了!诚邀您参加祥顺财税俱乐部成长会员,50余期直播课程、50余期财税大事汇编、100余条财税大咖音频、全程陪伴式学习服务,一年仅需19.9元!超超超值福利!赶紧微信扫码,加入成长会员吧!

有朋友留言想知道个体工商户经营所得举例说明如何汇算,包括申报表填写。今天将个体工商户所有申报流程也一并发了,希望能够帮到你。

说到个体工商户,相信大家都不陌生。街边的小饭馆、水果店、蛋糕店等等,依法经工商行政管理部门核准登记,以个人或家庭为单位从事生产经营活动,大多都属于个体工商户。

由于个体工商户对债务负有无限责任,所以个体工商户不具备法人资格。不过,由此就认为个体工商户就不用交税,那就大错特错了。

个体一般都是小规模纳税人(一般纳税人也有,不多),月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

城市维护建设税、教育费附加和地方教育费附加可以享受最高减征50%最新的优惠政策米乐m6官方网站。30万以下免征增值税和附加税(税局增值税专票的除外)。

《个体工商户个人所得税计税办法》 (国家税务总局令第35号)第四条规定:“个体工商户以业主为个人所得税纳税义务人。”因此,个体工商户不缴纳企业所得税,只用交纳个人所得税。

即通过税务机关核定纳税人在一定经营时期内的营业额,来确定其应纳税额。主要适用于生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户,以及符合条件的个独企业和合伙企业。

即自行申报缴纳额,经税务机关查账核实后,再进行多退少补。主要适用于账簿、凭证、财务核算制度比较健全,能够如实核算应纳税款的个体工商户。

成本是指个体工商户在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费。比如:购进原材料的材料款,采购商品的进货款等。

费用是指个体工商户在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。比如:经营活动中产生的水电费、店铺的租金、购买打包盒或袋的费用,印刷宣传单的费用,交通费,招待供应商餐费、烟、酒等(成本费用的扣除也是累计数)。

注意:从事农产品生产销售自产农产品个体、农村合作社、农场都属于免税行业,都可以提供,无论是个体还是企业,不要为一时的节约成本、或怕麻烦而到无法提供正规采购、或不索取,从而放任白条收入入账,导致最后付出更高代价,开具是义务,索取是权益。

1、以山东省为例,打开浏览器(ie,360,搜狗均可)搜索“山东省电子税务局”,选择有官网字样标注的点击进入。

以下图为例输入好验证码后点击查询已查询出本单位所有定期定额信息,注意找到在有效期内的增值税月核定金额信息以备后面填写申报表。(下图所示可以看到实例单位定额核定是月定额5000,按季申报时销售收入就是15000未达起征点收入)

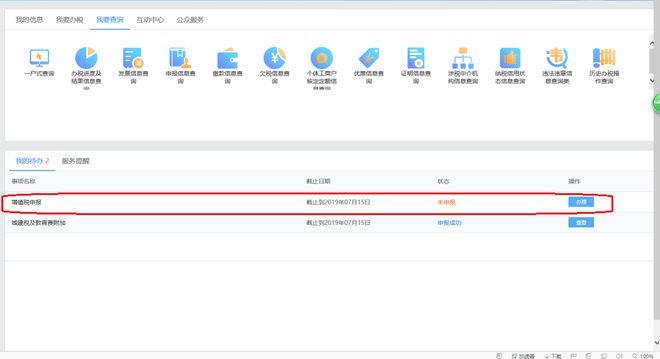

点击左边菜单首栏返回上级字样返回前一页开始进行本期申报,注意看下方我的待办提示,根据下方事项名称选择未申报事项点击办理进行申报。

申报数据填写应遵循据实收入填报原则,在开具专用,普通,领取定额时候应分情况填写至相应栏次,分情况进行填写。

①在税务机关增值税专用并预缴3%税额后,应将金额栏金额(注意是金额不是价税合计的票面总额)填至金额栏第1行和第2行,数字一致。

填好第1行第2行后,在第21行会显示出时预缴的税款数,核对第20行和21行应纳税款和预缴税款数是否一致,一致则无需再补缴税款,22行本期应补(退)税款为0即可,填写完后点击页面下方保存按钮保存成功后再确认申报。

②了普通或只领了定额,就将的价税合计总额(票面总价÷1.03=应填金额)或领取的定额总额填写至11栏未达起征点栏次,以截图单位为例,月核定额5000所以季度定额为15000(5000*3个月),将15000填至11栏即可保存申报。

填写完毕后把页面拉到下方点击保存申报,若报表有问题计算数字不对等也可以点删除把所有数据全清空重新填写。

5、报完增值税之后再报定期定额,点击左边菜单返回上级字眼返回到电子税务局进入的首页,在上端搜索栏内输入关键字“定期定额”进行搜索。

6、点击后页面如图,将纳税期限点击按月申报后的下拉箭头改成按季申报,再点击页面右上角下一步继续申报。

7米乐m6官方网站、点击下一步后页面如下,将本期收入数(增值税表上的数字)填入表内应税项第一行,系统会自动计算出个人所得税应纳税额,将本期缴纳增值税税额数填至2、3、4、5行系统会自动计算出应纳税额,如果只有定额没有其他收入就以系统带出数字为申报。

注意:个体工商户和小微企业享受优惠减免政策,城建税及附加税费,教育费附加,地方教育附加,水利建设专项收入和印花税均享受减半征收的优惠政策,同时2016年时还有一项优惠政策就是收入按月申报核算不超10万或者按季申报核算不超30万的纳税人在申报教育费附加,地方教育附加,水利建设专项收入时可享受免征税政策,在申报时选择相应的减免性质即可享受相应的减免税优惠。

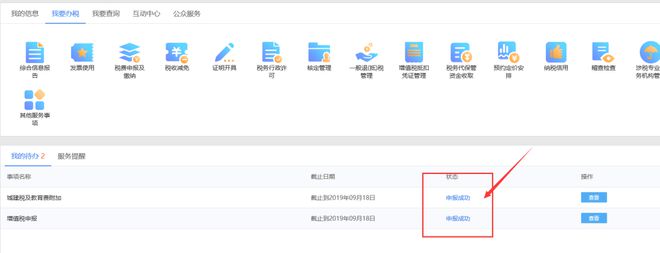

如果个体纳税人自开了专票那么本期已交税款就不会有数字,和只有定额的收入是一个申报模式,自行填报即可。保存申报确认后关闭页面即可。关闭后会跳转主页面,主页面如下。

其实,个人取得的两类所得需要汇算,一个是经营所得,一个是综合所得,经营所得只有实行查账征收的才需要办理汇算期清缴,用《个人所得税经营所得纳税申报表(B表)进行申报。每年3月31日之前进行。

为助力个人所得税汇算清缴,我们编写了个人所得税“经营所得”汇算清缴案例(带纳税申报表),期待对阅读者有益。

【例】个体工商户刘某,2019年取得营业收入196万,营业成本112万,税金及附加8万(包含已经预缴的个人所得税3万);

管理费用22万(其中业主刘某的工资薪金4.8万,其他员工的工资薪金12.8万,职工福利费1.2万,业务招待费3万,其他管理费用0.2万);

财务费用0.3万;其他支出0.5万,为行政性罚款支出。刘某除以上经营所得外,未取得综合所得。

2019年,刘某费用减除标准6万元;专项扣除1.248万(养老0.96万,医疗0.288万,)专项附加扣除3.6万元(其中子女教育1.2万,赡养老人1.2万,住房利息1.2万)。

该表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,按税法规定办理个人所得税预缴纳税申报。

《个人所得税经营所得纳税申报表(B表)。该表适用于查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报。

《个人所得税经营所得纳税申报表(C表)》。该表适用于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理个人所得税的年度汇总纳税申报。

查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送该表。

实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在月度或者季度终了后15日内办理预缴纳税申报;实行核定征收的,纳税人应在月度或者季度终了后15日内办理纳税申报。

有综合所得又有经营所得,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除。

进入自然人办税服务平台。自然人纳税人可以通过以下四种方式进入自然人办税服务平台(以四川省税务局为例):

注册方法二:持身份证件到办税服务厅,获取大厅注册码,打开自然人办税服务平台或者个人所得税APP完成自然人身份注册。

点击【经营所得个人所得税月(季)度申报】(A表),选择对应需要申报的年份,录入被投资单位统一社会信用代码,相关信息自动带出:

如果被投资单位类型是合伙企业则会带出合伙人分配比例;征收方式(大类)分为“查账征收”和“核定征收”;还需选择征收方式(小类)哦~

如企业类型为合伙企业,则计算公式和明细自动带出合伙企业合伙人分配比例,可在申报成功的页面立即缴款或查看申报记录。

别担心!纳税人办理纳税申报后,发现申报表填写的金额、所得项目等存在错误,可以通过“申报更正”功能进行更正和作废申报。

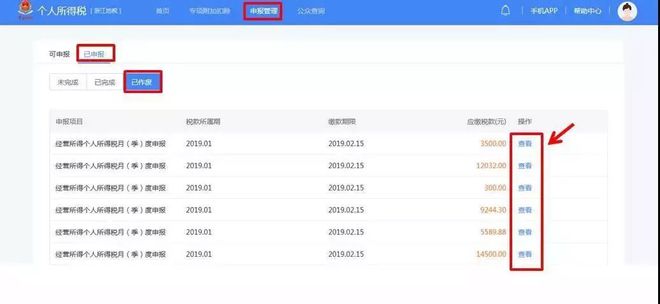

点击【申报管理】-【已申报】-【未完成】或【已完成】,选择对应申报项目点击【查看】,需要更正则点击【修改】,即可对报表信息进行更正,再重新申报即可。

(2) A表已申报信息中存在税款所属期止大于当前税款所属期止的申报记录,则属于后期已申报,存在后期已申报时,不允许更正;

(2) A表已申报信息中存在税款所属期止大于当前税款所属期止的申报记录,则属于后期已申报,存在后期已申报时,不允许作废。

纳税人完成申报表提交后,可进行税款缴纳操作,缴款方式分为三方协议缴税、银联在线支付、银行端凭证支付。

1.点击【申报管理】-【已申报】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税):

1.点击【申报管理】-【已申报】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税):

1.点击【申报管理】-【已申报】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税):

3.纳税人在线生成银行端缴税凭证后,可下载打印,持纸质凭证前往可办理业务的银行窗口完成支付: